CBDC: El Dinero con Ojos, Correa y Fecha de Caducidad (Análisis del Plan de la UE)

Las CBDC (Monedas Digitales de los Bancos Centrales) no son simples sustitutos de tu tarjeta de crédito. Son herramientas de vigilancia masiva y control conductual. Analizamos su origen oculto, los puntos clave del informe oficial del Parlamento Europeo EPRS_BRI(2023)751477 y cómo pretenden diseñar la jaula digital perfecta.

¿Qué son las CBDC y por qué la verdad se esconde tras siglas técnicas?

El sistema financiero actual sabe que el ciudadano medio no lee los boletines oficiales. Por eso disfrazan los mecanismos de control con nombres aburridos. Las CBDC (Central Bank Digital Currencies o Monedas Digitales de los Bancos Centrales) son, en esencia, la evolución digital del dinero fíat creado de la nada en 1971.

A diferencia del dinero electrónico que usas hoy en la app de tu banco, el Euro Digital o cualquier otra CBDC no es una simple anotación en cuenta: es dinero programable. Esto significa que cada céntimo lleva integrado un código informático capaz de ejecutar órdenes automáticas dictadas por el emisor. No es dinero con valor; es dinero con condiciones.

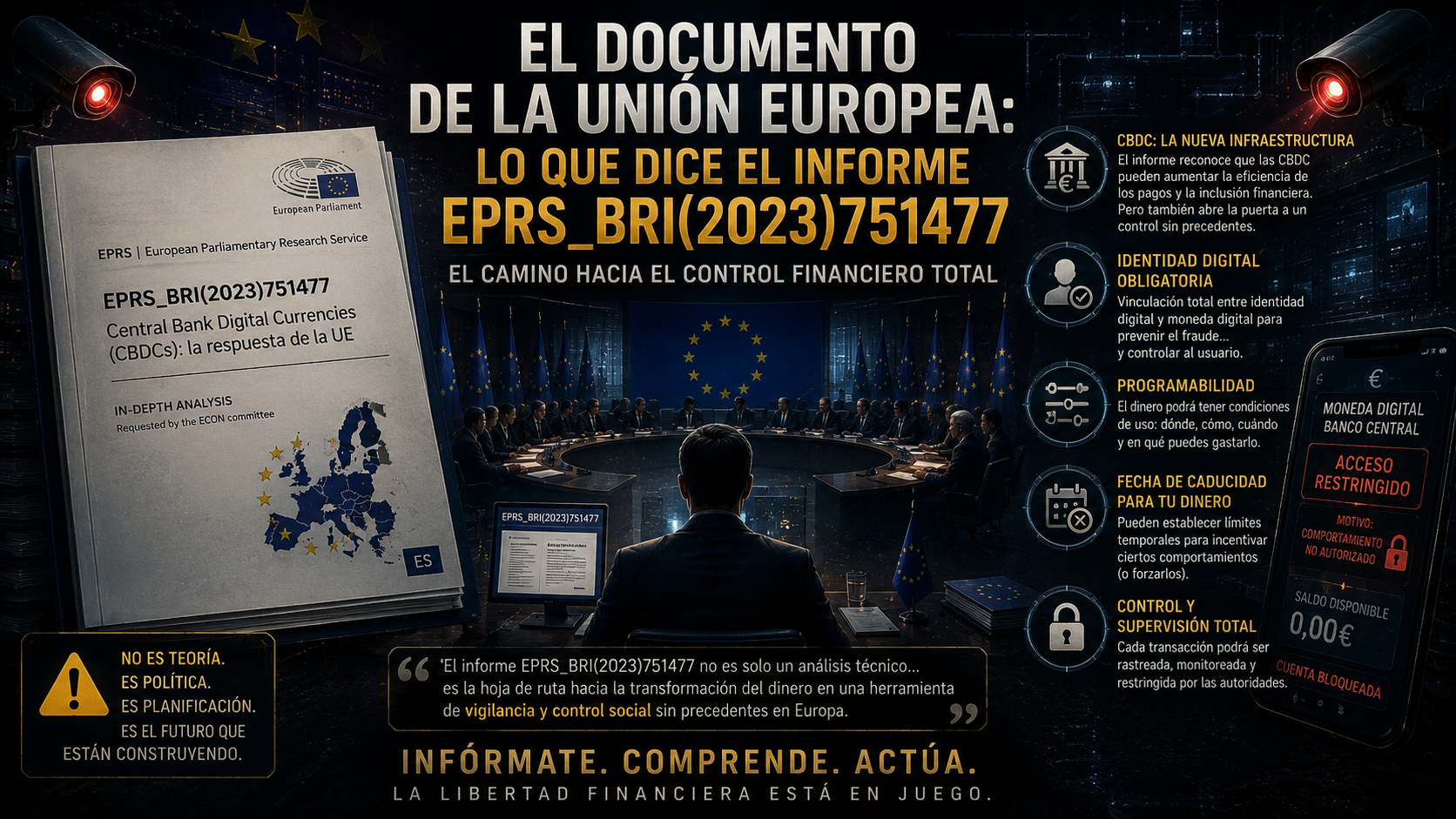

El Documento de la Unión Europea: Lo que dice el informe EPRS_BRI(2023)751477

Para entender hacia dónde vamos, hay que acudir a los textos que manejan los burócratas. El documento informativo del Parlamento Europeo, bajo la referencia EPRS_BRI(2023)751477, establece los cimientos regulatorios del Euro Digital. Si se lee entre líneas y se traduce al lenguaje de la calle, los puntos clave son alarmantes:

- Pérdida de la Privacidad Absoluta: Aunque el texto formal insiste en la “protección de datos”, el propio diseño de una infraestructura centralizada obliga a la trazabilidad completa. El anonimato del dinero en efectivo (cash) desaparece. Cada transacción deja una huella dactilar digital inalterable.

- Límites de Almacenamiento (Holding Limits): El documento debate mecanismos para limitar la cantidad de dinero digital que un ciudadano puede retener en su cuenta de Banco Central. ¿El motivo oficial? “Evitar la desestabilización del sistema bancario comercial”. ¿La realidad? El control absoluto sobre tu capacidad de ahorro y acumulación de riqueza.

- El Fin de la Intermediación Financiera Tradicional: El Banco Central asume el control directo de los depósitos del soberano. Si el emisor decide apagar tu acceso, no hay sucursal física a la que ir a reclamar. Eres un titular dependiente de un servidor centralizado.

© 2026 OndaDeLibertad.com – Los derechos de uso, distribución y comunicación pública de este audio pertenecen a OndaDeLibertad.com.

Transcripción de la Nueva Pieza Cinematográfica

Esta es la transcripción lírica de nuestra última producción sonora. Un track diseñado bajo una atmósfera pesada, de pulso sintético y escaneo mecánico, concebido para despertar las conciencias antes de que se cierre el candado.

[Intro cold synthetic pulse, deep space atmosphere drone]

[Verse spoken words]

Imagina que vas a la tienda a comprar algo… pero el vendedor te dice que no te lo puede vender.

No es porque no tengas dinero… es porque un sistema virtual ha decidido que hoy ya has comido lo suficiente.

O porque ayer dijiste o publicaste algo que a los gobernantes no les gustó.

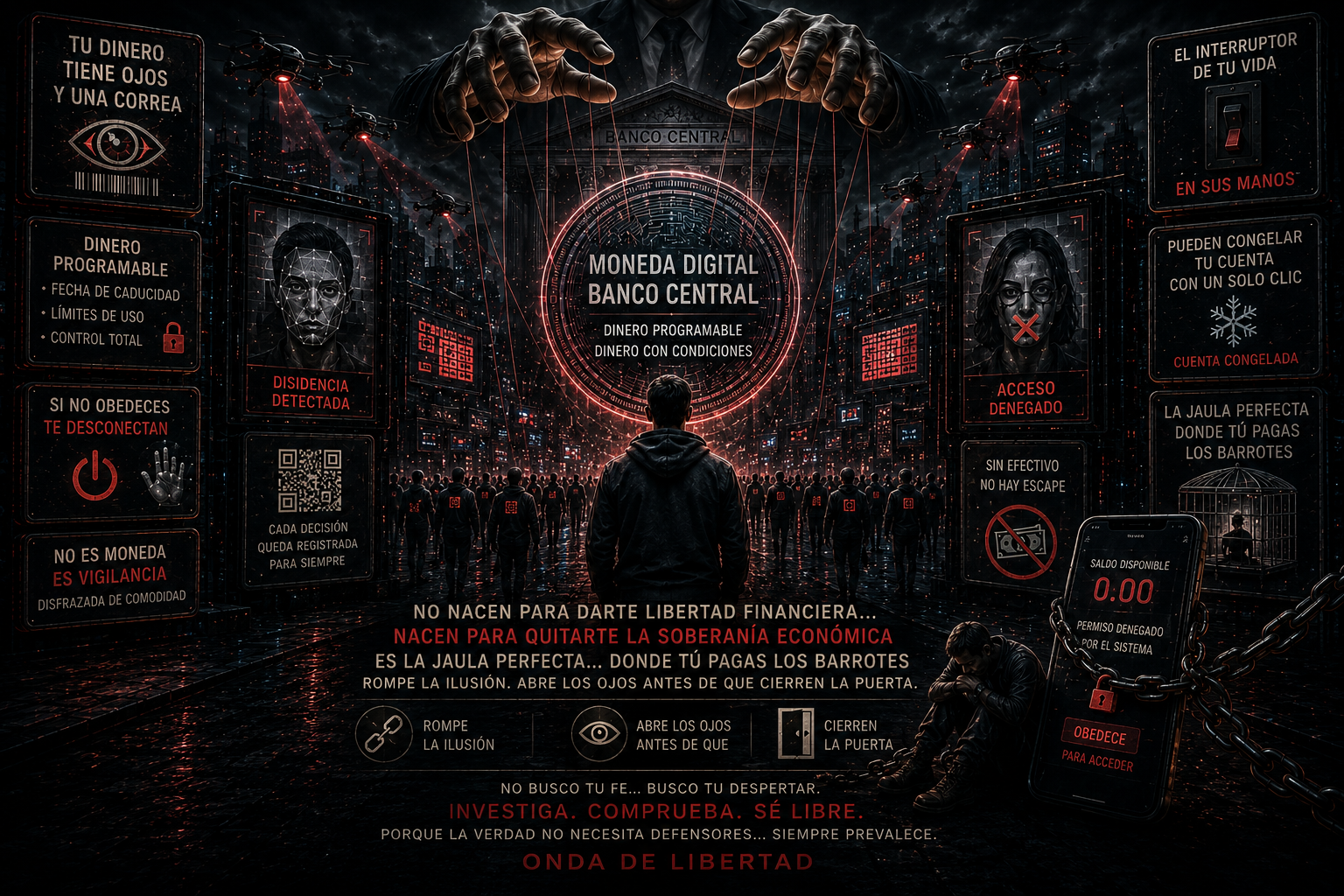

¿Qué pasaría si tu dinero tuviera ojos… y una correa? Hoy hablamos de las CBDC.

[Verse spoken words]

¿Qué son las CBDC?… Son las nuevas Monedas Digitales de los Bancos Centrales o en ingles “Central Bank Digital Currency”.

¿Quién las crea?… Los mismos burocratas que inventaron en el verano de mil novecientos setenta y uno el dinero fíat de la nada.

Esas monedas digitales no funcionan como el dinero de tu tarjeta actual. Es literalmente dinero programable. Dinero virtual con condiciones duras.

[Bridge the pulse heavy bass tightens, mechanical scanning sound]

[Verse spoken words]

¿Por qué llegan precisamente ahora?…

Porque el viejo sistema se está cayendo a pedazos bajo el peso de su propia deuda global.

El barco se hunde… y los capitanes están preparando el terreno para el nuevo orden financiero.

Un terreno del que nadie pueda escapar. Quieren eliminar el dinero en efectivo para que cada céntimo que ganes… cada café que compres… y cada decisión que tomes, quede registrada para siempre.

[Verse spoken words]

¿Cómo funciona esta trampa?…

Si todo el dinero es un código digital en sus manos, ellos tienen el interruptor de tu vida.

Pueden ponerle fecha de caducidad a tus ahorros para obligarte a gastar cuando ellos quieran.

Pueden congelar tu cuenta con un solo clic si no obedeces sus normas.

Pueden desactivar el uso de las monedas virtuales de tu cuenta al salir de una zona geográfica concreta sin más.

Deja que tu imaginación desarrolla sus perversas fantasías de control y opresión.

Las CBDC no es dinero en el sentido clásico… es una herramienta de vigilancia masiva disfrazada de comodidad.

[Chorus spoken words]

Las CBDC no nacen para darte libertad financiera…

Nacen para quitarte la soberanía económica.

Es la jaula digital perfecta… donde tú pagas los barrotes.

Rompe la ilusión ahora. Abre los ojos antes de que cierren la puerta.

[Outro spoken words]

No busco tu fe… busco tu despertar. Investiga. Comprueba. Sé libre. Porque la verdad no necesita defensores… siempre prevalece. Onda De Libertad.

La Estrategia del Gradualismo: La Táctica de la Rana Hervida

El sistema nunca avanza en línea recta; avanza por fases. Los ingenieros económicos saben que para que una población acepte la pérdida absoluta de su soberanía financiera, el proceso debe ser imperceptible, cómodo y, sobre todo, gradual. Si implementaran las restricciones de golpe, habría una revolución en las calles; introducidas poco a poco, la propia masa terminará solicitando los barrotes en nombre de la comodidad.

La hoja de ruta de los Bancos Centrales contempla tres etapas perfectamente calculadas:

- Fase 1: La Ilusión del Confort (Voluntaria y Premiada): Al principio, el Euro Digital se presentará como algo totalmente opcional y complementario. Te dirán que es “una alternativa moderna al efectivo para facilitarte la vida”. Para incentivar su adopción, utilizarán técnicas de gamificación y marketing de incentivos: bonificaciones en el transporte público, devoluciones automáticas de tasas o pequeños subsidios si decides abrir tu billetera digital en el Banco Central. El objetivo es normalizar la tecnología y acostumbrar a las masas al uso de la interfaz.

- Fase 2: El Ahogo Asfixiante del Efectivo (Presión Indirecta): Una vez que una masa crítica de la población use el ecosistema digital, comenzará la segunda fase. No prohibirán el efectivo por decreto (eso encendería alarmas); simplemente lo volverán inútil en el día a día. Veremos una reducción drástica de cajeros automáticos, leyes que bajen aún más el límite legal para pagos en metálico y campañas mediáticas que vinculen el uso de billetes físicos con la delincuencia o la insalubridad. El efectivo no morirá por ley, morirá por asfixia logística.

- Fase 3: El Cierre del Candado (Activación de las Condiciones): Solo cuando el efectivo sea un recuerdo marginal y toda la economía dependa de la red centralizada, se activarán las cláusulas de control que ya figuran en los borradores técnicos. Es aquí cuando la programación del dinero pasa de ser una posibilidad abstracta a una realidad obligatoria. La jaula se cierra, pero para entonces, ya no habrá una alternativa física a la que huir.

Las Pruebas del Crimen: El Doble Lenguaje del Parlamento Europeo

Para que nadie pueda argumentar que esto es una exageración o una “teoría de la conspiración”, es vital acudir directamente a los textos que manejan los burócratas en Bruselas. Si tomamos el briefing oficial del Parlamento Europeo, bajo la referencia técnica EPRS_BRI(2023)751477, y desnudamos su lenguaje diplomático, la agenda queda completamente al descubierto a través de tres verdades innegables:

1. La mentira del “Dinero Programable” vs. “Pagos Condicionales”

🇬🇧 Original en Inglés: “The digital euro would not be programmable money, meaning it would not have a predetermined expiry date or specific usage limitations, although it would support conditional payments…”

🇪🇸 Traducción Literal: “El euro digital no sería dinero programable, lo que significa que no tendría una fecha de caducidad predeterminada o limitaciones de uso específicas, aunque admitiría pagos condicionales…”

🔥 La Realidad de la Calle: Juegan deliberadamente con las palabras para no desatar el pánico. Niegan que sea “dinero programable” en el titular, pero en la misma frase admiten que ejecutará “pagos condicionales”. Es exactamente lo mismo con otro nombre. Significa que la correa existe: si el emisor decide que para realizar una transacción debes cumplir la condición de no haber superado tu cuota de emisiones del mes o estar al día con la última normativa estatal, el token simplemente no se validará.

2. El fin del ahorro libre (Límites de acumulación)

🇬🇧 Original en Inglés: “To safeguard financial stability, the digital euro would be designed as a means of payment, not a store of value, with limits on individual holdings.”

🇪🇸 Traducción Literal: “Para salvaguardar la estabilidad financiera, el euro digital se diseñaría como un medio de pago, no como una reserva de valor, con límites a las tenencias individuales.”

🔥 La Realidad de la Calle: El documento te está diciendo en tu cara que tu dinero digital ya no te pertenecerá para ahorrar. Al definirlo legalmente como un “medio de pago y no una reserva de valor”, se otorgan la potestad jurídica de poner un tope estricto a los fondos que puedes retener (se debate un límite máximo en torno a los 3.000 euros). Si superas esa cifra, el sistema te penalizará u obligará a desviarlo o gastarlo. Quieren una población atrapada en el flujo del consumo constante, incapaz de retener riqueza real fuera de los canales controlados.

3. La destrucción del secreto bancario

🇬🇧 Original en Inglés: “While offline transactions would provide a cash-like level of privacy, online transactions would involve a higher level of data sharing to ensure compliance with anti-money laundering frameworks.”

🇪🇸 Traducción Literal: “Mientras que las transacciones fuera de línea proporcionarían un nivel de privacidad similar al del efectivo, las transacciones en línea implicarían un mayor nivel de intercambio de datos para garantizar el cumplimiento de los marcos contra el blanqueo de dinero.”

🔥 La Realidad de la Calle: El clásico anzuelo de la falsa seguridad. Te prometen privacidad “offline” para operaciones ridículas e intrascendentes entre dispositivos cercanos, pero reconocen abiertamente que en cuanto utilices la red para operar —es decir, en el 99% de tus interacciones económicas diarias— el Banco Central monitorizará absolutamente todo. Bajo la eterna narrativa de “combatir actividades ilícitas”, eliminan el derecho fundamental a la privacidad financiera y registran tus patrones de conducta en tiempo real.

La Jaula Conductual: Mecánicas del Control Absoluto

Al cruzar los datos del informe EPRS_BRI(2023)751477 con los planes de identidad digital y los perfiles de crédito social indirecto, el mapa del control absoluto se ejecuta bajo tres mecánicas automatizadas:

- El Interruptor Biopolítico (Condicionalidad): Si tus opiniones, tus publicaciones o tus hábitos de consumo disienten de las directrices de los gobernantes, el algoritmo bloquea la transacción en el punto de venta. No necesitarán enviarte una notificación judicial; simplemente desactivarán tu capacidad de adquirir bienes básicos.

- La Obsolescencia del Esfuerzo (Caducidad del Saldo): Mediante la programación temporal, los Bancos Centrales podrán determinar que tus ahorros o subsidios pierdan un porcentaje de valor si no los consumes antes de una fecha fija, forzando la velocidad de circulación del dinero a expensas de tu estabilidad futura.

- El Confinamiento Financiero (Bloqueo Geográfico): Vinculando los fondos a las coordenadas de geolocalización de tu identidad digital, tus activos pueden configurarse para que solo operen dentro de tu radio geográfico asignado (las llamadas ciudades de 15 minutos). Si intentas comprar fuera de tu zona, el código denegará el pago.

No dejes que programen tu vida

Las CBDC no vienen a mejorar los sistemas de pago; vienen a abolir la neutralidad del dinero y a transformar el fruto de tu trabajo en un vale de racionamiento digital sujeto a aprobación estatal. Quien controla el código de tu dinero, controla los límites de tus libertades.

El propio Parlamento Europeo ha dejado sus cartas boca arriba sobre la mesa: la arquitectura legal está diseñada, la infraestructura técnica está lista y el proceso gradual de implementación ya ha comenzado.

Escucha nuestra última pieza audiovisual en Onda de Libertad, interioriza el pulso sintético y la atmósfera mecánica que denuncia esta realidad, y comienza a construir tu soberanía económica hoy mismo. Minimiza la dependencia de sus pantallas, recupera la presencialidad del efectivo y los activos tangibles mientras sigan existiendo, y sobre todo, mantén tu mente fuera de su frecuencia de sumisión.

La verdad no se legisla; la libertad no se pide. Se ejerce.

Los Mecanismos Ocultos: ¿Cómo se ejecuta la trampa?

El verdadero peligro de las CBDC reside en las tres herramientas de control social que los medios masivos nunca te van a explicar:

- La Caducidad del Dinero: Al ser código ejecutable, pueden determinar que tu subsidio, tu sueldo o tus ahorros pierdan un 10% de valor si no los gastas antes del fin de mes. Adiós al ahorro a largo plazo; hola al consumo forzado para mantener viva la rueda de la inflación ficticia.

- El Bloqueo Geográfico (Geofencing): Integrado con sistemas de localización y perfiles de identidad digital, tus fondos pueden programarse para que solo funcionen dentro de tu radio de acción asignado (las llamadas “ciudades de 15 minutos”). Si intentas operar fuera de tu zona, el token simplemente se desactiva.

- El Crédito Social Indirecto: Si tus opiniones en redes sociales o tus hábitos de consumo no se alinean con las cuotas ecológicas o de pensamiento dictadas por el Estado, el algoritmo puede limitar tu acceso a ciertos bienes, restringir la compra de pasajes o aplicar impuestos punitivos automatizados.

Conclusión de Soberanía: Las CBDC no son una mejora tecnológica; son un golpe de Estado a la propiedad privada. Quien controla el código de tu dinero, controla el marco de tus libertades. Investiga los datos oficiales como el briefing EPRS_BRI(2023)751477, contrasta la realidad con nuestra música y toma el control de tu soberanía económica antes de que el dinero en efectivo sea solo un recuerdo.